ทำความเข้าใจหลักการพื้นฐาน มาตรฐานการบัญชีฉบับที่ 19 ผลประโยชน์ของพนักงาน

- On June 7, 2018

มาตรฐานการบัญชีฉบับที่ 19 (TAS 19/IAS 19) เรื่อง ผลประโยชน์ของพนักงาน เป็นมาตรฐานการบัญชี ที่อธิบายและกำหนดแนวทางการบันทึกบัญชีที่ครอบคลุมการจ่ายผลประโยชน์ให้กับพนักงานทั้งหมด (ยกเว้น ผลประโยชน์ที่ให้ในลักษณะของหุ้น)

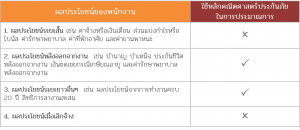

โดยมาตรฐานการบัญชีฉบับที่ 19 มีการกำหนดผลประโยชน์ของพนักงานไว้ 4 ประเภท ดังนี้

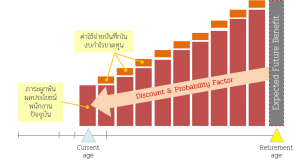

ผลประโยชน์หลังออกจากงานชนิดหนึ่งที่มีผลกระทบกับกิจการส่วนใหญ่ในประเทศไทย คือ ผลประโยชน์เงินชดเชยตามกฏหมายแรงงงาน พ.ศ.2540 ที่กำหนดให้กิจการต้องจ่ายเงินชดเชยให้กับพนักงาน ในกรณีที่พนักงานออกจากงาน รวมถึงการเกษียณอายุ (ตามพระราชบัญญัติคุ้มครองแรงงาน มาตรา 118) ทำให้กิจการต้องทยอยกันสำรองส่วนหนึ่งไว้เป็นหนี้สิน เพื่อเป็นหลักประกันว่า กิจการสามารถจ่ายเงินให้กับพนักงานได้อย่างเพียงพอ ในวันที่พนักงานเกษียณอายุ

…แต่ความยากอยู่ที่ว่า จะต้องกันเงินสำรองไว้เท่าใดจึงจะเพียงพอที่จะจ่ายให้พนักงานในอนาคต??…

สำหรับ ผลประโยชน์หลังออกจากงาน และผลประโยชน์ระยะยาวอื่นๆ ถือว่าเป็นผลประโยชน์ระยะยาวที่กิจการจะประมาณได้ยากว่าสุดท้ายแล้วจะต้องสำรองเงินไว้เท่าไหร่ เพราะมีเวลาอีกหลายปี (อาจจะเป็น 10 หรือ 20 ปี) กว่าที่พนักงานจะเกษียณอายุ หรือถึงกำหนดที่พนักงานจะได้รับเงินผลประโยชน์จากกิจการ

ด้วยเหตุนี้เอง หลักคณิตศาสตร์ประกันภัยจึงมีบทบาทสำคัญ และเป็นหลักการที่มาตรฐานการบัญชีระบุให้ใช้เพื่อการประมาณการภาระผูกพันผลประโยชน์พนักงานระยะยาว เนื่องจากหลักคณิตศาสตร์ประกันภัยนั้นต้องอาศัยหลักความน่าจะเป็นรวมถึงหลักการคำนวณทางการเงินร่วมด้วย

โดยวิธีการคำนวณภาระผูกพันผลประโยชน์ของพนักงาน ตามวิธีทางคณิตศาสตร์ประกันภัยมีหลายวิธี แต่วิธีที่มาตรฐานการบัญชีฉบับที่ 19 กำหนดให้ใช้ คือ วิธีคิดลดแต่ละหน่วยที่ประมาณการไว้ หรือ Projected Unit Credit Cost Method หรือ เรียกสั้นๆว่า PUC ซึ่งมีหลักการ ดังนี้

1. คำนวณผลประโยชน์พนักงานที่คาดว่าจะจ่ายในอนาคต (Projected)

2. นำผลประโยชน์ดังกล่าวมาแบ่งเป็นหน่วยๆละ 1 ปีการทำงาน (Unit)

3. รับรู้ภาระผูกพันในส่วนที่พนักงานได้ให้บริการแก่กิจการมาแล้วเป็นหนี้สิน และทยอยรับรู้ภาระผูกพันส่วนเพิ่มในปีถัดๆไปเป็นค่าใช้จ่าย (Credit)

………………………………………………………………………………………………………………….

*เนื้อหาที่แสดงนี้เป็นเพียงแนวคิดทั่วไปเกี่ยวกับมาตรฐานการบัญชีฉบับที่ 19 เพื่อเป็นข้อมูลเบื้องต้นเท่านั้น ไม่ได้แสดงถึงข้อแนะนำเฉพาะเจาะจงสำหรับบริษัทใดบริษัทหนึ่ง ควรระมัดระวังและศึกษาเพิ่มเติมก่อนนำไปใช้งาน บริษัท ทีม เอ็กซ์เซลเลนซ์ คอนซัลติ้ง จำกัด (“บริษัท”) จะไม่เกี่ยวข้องหรือรับผิดชอบใดๆในกรณีที่นําข้อมูลนี้ไปใช้ ทำให้เกิดผลสืบเนื่องที่เสียหายต่อบุคคลอื่น เนื่องจากเนื้อหาดังกล่าวไม่ควรถูกใช้แทนคำแนะนำของบริษัท*

0 Comments